市场展望:在中国的推动下,美洲成为全球蛋白质大国

中国已成为西半球蛋白质需求的增长引擎. 这一未来将取决于非洲猪瘟、COVID-19、政治,最后是经济.

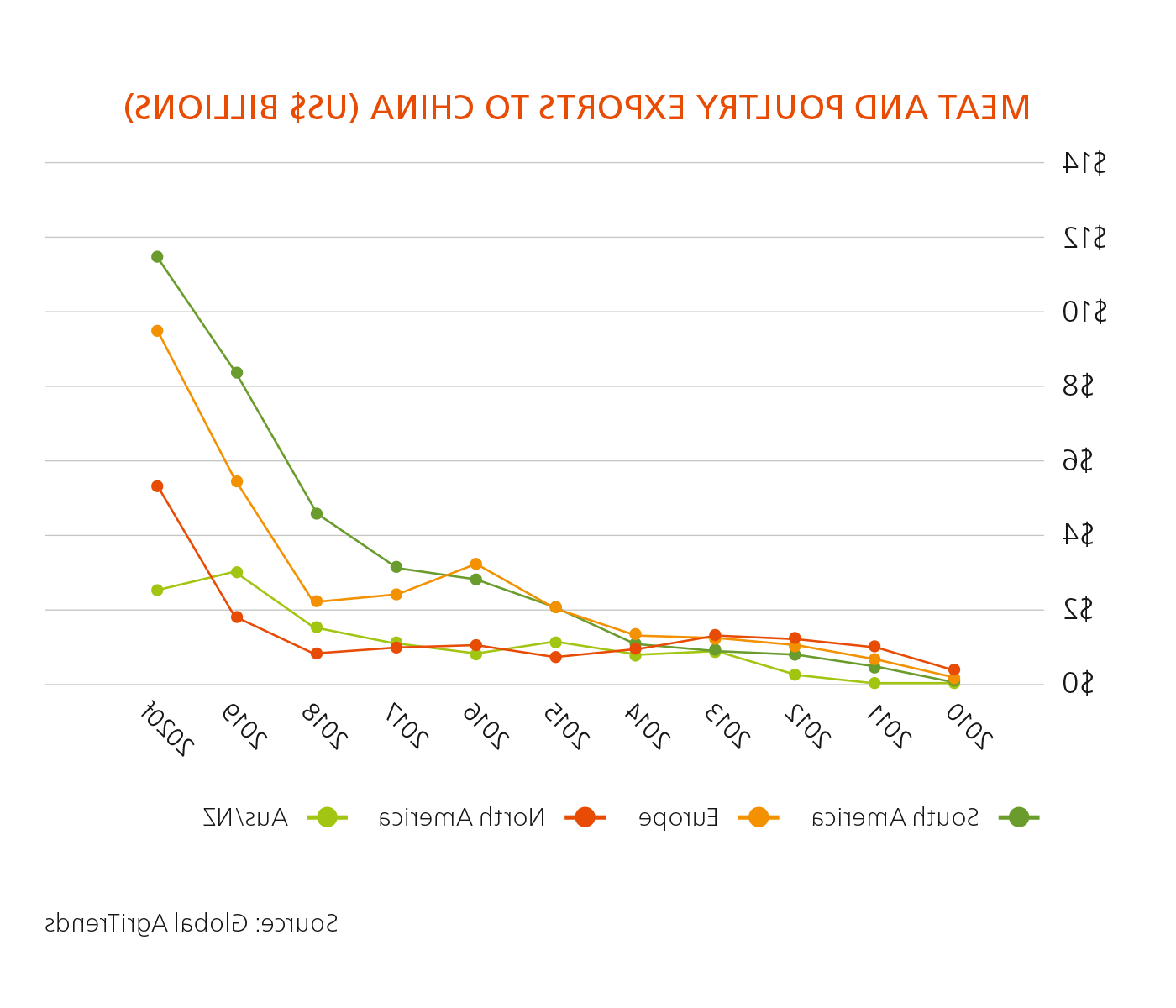

中国推动蛋白质市场

当今推动全球蛋白质市场的最大因素是中国. 他们在2019年因非洲猪瘟(ASF)失去了一半或更多的养猪场, 恶性通货膨胀刺激了大规模的全球蛋白质进口. 中国肉类和家禽进口从2018年的90亿美元跃升至2019年的170亿美元,2020年将达到310亿美元. 如果中国现在将采购速度降至上年水平,2020年增加的140亿美元有可能摧毁全球市场. 中国猪肉短缺的主要赢家是大多数南半球牛肉供应商(巴西), Argentina, Australia, New Zealand, Uruguay). The U.S. 第一阶段协议为美国打开了中国市场.S. 2020年的牛肉,而这些数量刚刚开始增加. 欧盟、加拿大、美国和加拿大的猪肉供应商.S. 和巴西对中国的出口大幅增长. And both Brazilian and U.S. 向中国出口的家禽数量正在增加.

但中国最近的行动并不反映出对蛋白质供应短缺的恐慌. 中国监管机构已经禁止或施压工厂,如果这些工厂的工人COVID-19检测呈阳性,就会主动暂停发货. The current count of plants delisted by China over COVID-19 concerns is 49; many have been subsequently re-approved for export. 摘牌影响了世界各地的植物. 中国的一项新计划自动删除了报告工人中COVID-19阳性病例的工厂. 与美国的第一阶段协议.S. 承诺中国购买大量的美国国债.S. agriculture in 2020 (US$37.5 billion). 在2020年前7个月,平均每月购买量仅为10亿美元. 这些水平需要增加6倍才能达到目标. 虽然这不太可能,但该协议实际上向美国开放了中国.S. 牛肉和家禽——两者的销量都在增加.

中国的宣传暗示非洲猪瘟迅速复苏,母猪数量取得了令人难以置信的成功(8月份与去年相比增长了41%)。. 而中国的大型养猪场(企业), 许多上市公司一直在以惊人的利润迅速建造母猪仓, 这些养殖场仅占非洲猪瘟爆发前中国生猪产量的15%. 它们要超过中国的生猪供应还需要数年时间. 大多数企业都在母猪生产上投入了大量资金, 而不是养猪——这项任务大多留给了中国的小农,他们共享基础设施和粮食 face much higher ASF risks. 记住,目前还没有针对非洲猪瘟的疫苗. 中国官员似乎对猪肉市场的严重短缺和恶性通胀感到满意. 这使得他们的大型养猪户获得了巨额利润(因此补贴很少). 即使供应短缺,社会稳定仍然受到制约. For now, 中国对蛋白质的需求将在未来数年持续下去,尽管政治道路将崎岖不平.

Download and read the full Q3 2020 Market Sentiment report here >>